目次

事業は好調なのに、資金繰りが苦しい個人事業主のための解決方法

「毎月の売上は立っているのに、過去の借入金の返済に追われて手元に全く現金が残らない」 「事業自体は順調なのに、資金繰りだけがどうしようもなく苦しい」——。事業を営む中で、このようなジレンマに陥ってしまう個人事業主の方は少なくありません。

真面目に事業に取り組み、お客様にも恵まれているにもかかわらず、過去の設備投資や運転資金の借入れが重くのしかかり、将来への不安ばかりが募る日々。もしかしたら、「もう事業をたたむしかないのか…」と、一人で思い悩んでいらっしゃるかもしれません。

しかし、事業を継続しながら借金問題の解決が検討できる場合があります。個別の事情により適用可否や効果は異なるため、まずは専門家にご相談ください。

この記事では、弁護士の立場から、あなたのような個人事業主の方が大切な事業を守れる可能性がある手続きや、それぞれの特徴を解説します。

最終的な適用可否や効果は事案ごとに異なるため、個別の相談が必要です。この記事を読み終える頃には、ご自身の状況を客観的に見つめ直し、次の一歩を踏み出すための道筋が見えているはずです。まずは安心して、読み進めてみてください。

個人事業主が事業を継続しながら借金を整理する3つの選択肢

個人事業主の方が事業を続けながら借金問題を解決するための主な法的手段として、「任意整理」「個人再生」「自己破産」の3つが挙げられます。それぞれの特徴は以下の通りです。

| 任意整理 | 個人再生 | 自己破産 | |

|---|---|---|---|

| 借金の減額効果 | 将来利息のカットが中心 | 元本を減額可能(例: 1/5程度) | 原則、全額免除(ゼロになる) |

| 事業への影響 | 影響を最小限にできる(整理する借金を選べる) | 原則、継続可能(事業資産を守れる) | 原則、継続は困難(事業資産が処分される) |

| 手続の対象 | 合意できた債権者のみ | すべての債権者(一部除く) | すべての債権者(一部除く) |

| 借入先以外への情報伝達可能性 | 低い(裁判所を通さない) | 官報に掲載される | 官報に掲載される |

以下で、それぞれの方法について詳しく解説します。

①任意整理:取引先に知られず、特定の借金だけを整理する

任意整理は、裁判所を通さずに、弁護士が債権者(貸金業者など)と直接交渉し、将来発生する利息のカットや返済期間の延長(通常3〜5年程度の分割払い)を目指す手続きです。

個人事業主の方にとってメリットは、柔軟な対応が可能な点にあります。例えば、事業用の融資を受けている金融機関や、リース契約をしている会社、仕入れ先などを交渉の対象から外すことで、事業への影響を最小限に抑えながら、個人のカードローンや消費者金融からの借入れだけを整理するといった柔軟な対応が可能です。

ただし、任意整理は一般に将来利息のカットや返済条件の変更が中心です。そのため、元本の返済だけでも厳しいという場合には、次に説明する個人再生を検討する必要があります。

②個人再生:借金元本を大幅に減額し、事業を立て直す

個人再生は、裁判所に申し立てを行い、再生計画の認可を得ることで、借金の元本を大幅に減額(例えば5分の1程度まで)してもらい、その減額された借金を原則3年(最長5年)で分割返済していく手続きです。

この手続きの最大の強みは、事業用の資産(店舗、機械設備、在庫など)を手元に残したまま、事業を継続できる点にあります。自己破産のように財産を処分されることがないため、まさに事業の「再生」を目指す個人事業主の方にとって、非常に有効な選択肢となります。

特に、個人事業主の方が利用するのは「小規模個人再生」という手続きが中心となります。この手続きの詳細は、後ほど詳しく解説します。

③自己破産:事業継続は難しいが、借金をゼロにして再出発する

自己破産は、裁判所に申し立て、支払い不能であることを認めてもらうことで、原則として全ての借金の支払い義務を免除(免責)してもらう手続きです。税金など一部の債務は対象外ですが、借金をゼロにして人生を再スタートできるという大きなメリットがあります。

しかし、その代わりに、一定以上の価値のある財産(不動産、自動車、高額な設備など)は処分され、債権者への配当等に充てられます。そのため、店舗や事業用の設備がなければ成り立たない事業の場合、自己破産をすると事業の継続が困難になるケースもあります。

ただし、処分の対象とならない「自由財産」の範囲内で事業が継続できるようなごく小規模な事業(例えば、パソコン一台で完結するフリーランス業務など)であれば、継続の可能性もゼロではありません。どうしても返済の目処が立たない場合の、最終的な手段として位置づけられます。

個人事業主の事業再建の要「小規模個人再生」とは?

任意整理では返済が難しく、かといって自己破産で事業を失いたくはない。そうした状況にある個人事業主の方にとって、最も有力な選択肢となるのが「小規模個人再生」です。

弁護士による解説

個人で美容院や飲食店、サロンなどを経営されている方で、毎月の返済が厳しい場合、債務整理が選択肢となります。特に、「事業は軌道に乗ってきたが、開業当初などの借入れがまだ多く残っている」というケースは少なくありません。このような状況で自己破産を選択すると、せっかく育ててきた事業を手放さなければならない可能性があります。

そこで検討すべきが、民事再生法に基づく「小規模個人再生」です。この手続きを活用することで、事業を続けながら借金の整理を行うことが可能になります。

もちろん、任意整理で対応できる程度の借金額であればそちらを選択することもありますが、債権者の数が多かったり、借金総額が大きかったりする場合は、個人再生がより現実的な解決策となることが多いのです。ただし、後述する「清算価値保障原則」の要件を満たす必要があったり、税金は減額の対象外であったりと、利用には専門的な判断が必要です。ご自身の状況で利用可能かどうか、まずは弁護士にご相談いただくことが重要です。

利用するための3つの必須条件

小規模個人再生を利用するためには、法律で定められたいくつかの条件をクリアする必要があります。特に重要なのは以下の3点です。

- 債務総額が5000万円以下であること

住宅ローンや事業用の担保付債務などを除いた、無担保の借金総額が5000万円以下である必要があります。 - 将来にわたって継続的に収入を得る見込みがあること

個人事業主の場合、「毎月決まった給与」はありませんが、事業から安定した収益を継続的に得られる見込みがあれば、この条件を満たすと判断される可能性があります。売上に多少の波があっても、平均して再生計画に基づく返済額を上回る収入が見込めるかどうかがポイントになります。 - 再生計画案に対し、債権者の過半数の反対がないこと

再生計画は債権者の賛否によって左右されます。実際の同意状況は債権者構成や個別事情で大きく異なるため、同意の見込みについては専門家と個別に確認してください。

事業用資産(設備・在庫・売掛金)はどうなる?

個人再生では、自己破産と異なり、事業用資産を処分する必要はありません。これが事業継続を可能にする最大の理由です。

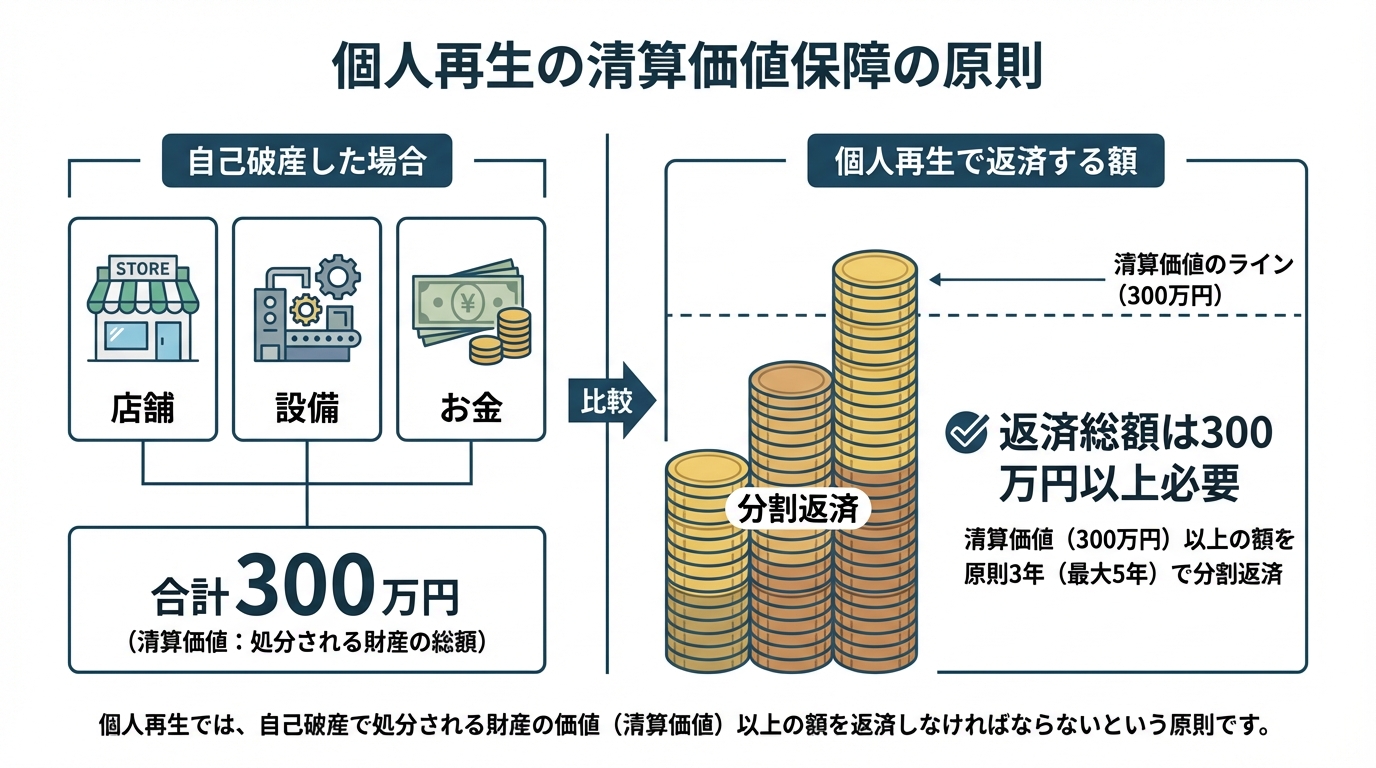

ただし、「清算価値保障の原則」という重要なルールがあります。これは、「もし自己破産した場合に債権者に配当されるであろう金額(=清算価値)以上の額を、再生計画で返済しなければならない」というものです。

例えば、自己破産した場合に処分される財産(店舗の敷金、設備、在庫、売掛金など)の合計額が300万円だとします。この場合、個人再生で3年間に返済する総額は、少なくとも300万円以上でなければならない、ということです。

所有している資産が多いほど、月々の返済額も高くなる可能性がある点は理解しておく必要があります。

【注意】税金や社会保険料は減額されない

債務整理を検討する上で、非常に重要な注意点があります。それは、所得税、住民税、消費税、国民健康保険料、国民年金保険料といった公租公課は、どの債務整理手続きによっても減額・免除されないということです。

これらの支払いが滞っている場合、債務整理の手続きとは別に、管轄の役所と直接、分納などの交渉を行う必要があります。

もし滞納したまま放置してしまうと、事業用の売掛金や銀行口座を差し押さえられるリスクがあり、事業継続に深刻な影響を及ぼしかねません。借金問題と並行して、早急に対応することが不可欠です。

債務整理を弁護士に相談するメリットとタイミング

「返済が苦しいけれど、まだ何とかやれている」「弁護士に相談するのは大事になってしまいそうで怖い」と感じ、一人で問題を抱え込んでしまう方は少なくありません。しかし、専門家である弁護士に相談することには、ご自身で悩んでいるだけでは得られない大きなメリットがあります。

- メリット1:債権者からの督促が止まる

弁護士が受任通知を送付すると、通常は債権者からの直接の督促が止まるのが一般的です。ただし、差し押さえ等の既存の法的手続や例外はあり得るため、すべての連絡・手続が即座に停止するわけではありません。精神的な負担となっていた電話や郵便物による督促から解放され、落ち着いて事業の立て直しに集中できます。 - メリット2:複雑な法的手続きを全て任せられる

特に個人再生や自己破産は、裁判所に提出する書類が非常に多く、手続も複雑です。事業を営みながらこれらの手続きをご自身で進めるのは、現実的ではありません。専門家である弁護士に一任することで、正確かつスムーズに手続きを進めることができます。 - メリット3:あなたの状況に最適な解決策を提案してもらえる

ここまで解説してきたように、債務整理には複数の選択肢があり、それぞれにメリット・デメリットがあります。弁護士は、あなたの借金の総額、収支の状況、守りたい資産などを丁寧にお伺いした上で、法的な観点から最も有利な解決策を提案します。

では、どのタイミングで相談すべきでしょうか。それは、「返済が少しでも苦しいと感じ始めた時」です。

問題が深刻化する前であれば、任意整理のような、より負担の少ない方法で解決できる可能性も高まります。資金繰りの見通しが立たなくなったと感じたら、それは専門家に助けを求めるべきサインです。手遅れになる前に、ぜひ一度ご相談ください。

まとめ|事業継続の道はあります。まずはご相談ください

この記事では、事業を続けながら借金を整理するための3つの方法(任意整理・個人再生・自己破産)について解説しました。特に、事業資産を守りながら借金元本を大幅に減額できる「小規模個人再生」は、事業再建を目指す個人事業主の方にとって力強い味方となり得ます。

資金繰りが苦しい状況では、冷静な判断が難しくなりがちです。しかし、大切なのは一人で抱え込まず、専門家の知恵を借りることです。どの方法がご自身にとって最適なのか、法的な手続きをどう進めればよいのか、私たちが一つひとつ丁寧にご説明し、あなたと共に最善の道を探します。

私たち吉口総合法律事務所は、東京都中野区東中野に拠点を置き、地域に密着した法律問題の解決に取り組んでいます。借金問題はもちろんのこと、個人事業主の方が関わることの多い不動産の問題や相続問題にも豊富な経験がございます。

もしお困りでしたら、当事務所の初回30分無料相談はこちらをご利用ください。